حسابداری و مدیریت کشاورزی در مزارع کوچک

حسابداری و مدیریت کشاورزی در مزارع کوچک

مقدمه

به دلیل ماهیت خاص فعالیتهاي كشاورزي، روش حسابداري آنها متفاوت از سایر فعالیتهاي دیگر مي باشد. بخش كشاورزي ایران كه عمدتا بر پایه بهره برداران سنتي و كشاورزي در مزارع كوچک استوار است به منظور ارتقاء بهره وري در این بخش و بهبود كمي و كیفي محصولات كشاورزي لازم است كه مدیریت مزارع، كارآمدتر از گذشته شود. دفاتر حسابداري واحدهاي كشاورزي نشان ميدهد كه در مزارع با امکانات مشابه، تفاوت درآمد فقط بخاطر مدیریت صحیح در مزرعه ميباشد. نشریه ترویجي حسابداری ساده مزرعه و مدیریت کشاورزی در مزارع کوچک ، تلاش دارد ضمن آموزش روشهاي ساده حسابداري در مزارع، بهره برداران كشاورزي را با اصول صحیح مدیریت مزرعه آشنا كرده تا كشاورزان عزیز بتوانند با مطالعه و بهره برداري از آن، در مزارع خود اصول حسابداري ساده مزرعه را بکار بسته و به عنوان یک مدیر مزرعه با دستیابي به نکات مدیریتي در مزارع خود بیش از گذشته موجب ارتقاء بهره وري در مزرعه و افزایش كمي و كیفي محصولات كشاورزي شود

حسابداری مزرعه

حسابداري مزرعه ( Farm Accounting ) ، دانشي است كه با استفاده از آن، مدیر مزرعه مي تواند تمام درآمدها و هزینهه هاي تولید در یک واحد كشاورزي را در مراحل مختلف كاشت، داشت و برداشت در یک دفتر یادداشت و ثبت كند و اثر آن را روي سود و زیان مزرعه خود مورد بررسي قرار دهد. كشاورزان ميتوانند با تجزیه و تحلیل حسابهاي مزرعه و لیست ارقام درآمد و هزینه ثبت شده در طول فصل رشد گذشته، تصمیم بگیرند كه در طي فصل رشد آینده، آیا همین روشهاي بکار برده شده در دوره قبل، سودآوري لازم را داشته و یا درآمدي كه مزرعه داشته نسبت به هزینه آن مقرون به صرفه هست یا اینکه باید اصلاحاتي در امور مزرعه انجام گیرد.

حسابداري مزرعه یک ابزار قوي براي مدیریت بهتر مزرعه مي باشد كه كشاورز را براي رسیدن به اهداف اصلي زیر یاري مينماید :

- تعیین ارزش اقتصادي مزرعه یا واحد تولیدي

- تعیین درآمد ناخالص و سود و زیان مزرعه یا واحد تولیدي در یک دوره معین مثلا یکسال

- فراهم آوردن آمار و اطلاعات لازم براي مدیر مزرعه جهت اتخاذ تصمیمات مربوط به امور واحد كشاورزي در آینده

ثبت ارقام در حسابداری مزرعه

اولین قدم در حسابداري مزرعه، ثبت ارقام دارایي موجود، هزینه و درآمدهاي واحد است كه براي این كار دو روش وجود دارد.

- روش ساده یا یک طرفه

- روش دوبل یا دو طرفه

ثبت ارقام به روش دوبل عمدتاً در حسابداري پیشرفته و واحدهاي صنعتي و شركتهاي دولتي و خصوصي كاربرد دارد در حالیکه براي واحدهاي كشاورزي حتي در كشورهاي پیشرفته نیز، از روش ساده یا یک طرفه استفاده ميكنند.

مزیت روش ساده این است كه از اشتباه در دفترداري و ثبت حسابها تا حد ممکن جلوگیري مي شود و بعلت ساده بودن آن بین كشاورزان بیشتر مرسوم است.

از یک دفتر معمولي ميتوان براي ثبت دریافتيها و پرداختي ها به روش ساده استفاده نمود. دریافتي ها همان درآمد حاصل از فروش محصولات زراعي، باغي و دامي است و پرداختي ها همان هزینه هاي آب، اجاره زمین، كود، سم، تراكتور، كمباین، دستمزد كارگران، سوخت و غیره مي باشد.معمولا در حسابهاي مزرعه دریافتيها و پرداختيها به دو صورت نقدي (پولي) و غیر نقدي وجود دارد. همانطور كه در یک واحد كشاورزي یا مزرعه، حسابهاي نقدي یعني كلیه خرید و فروشها بصورت نقدي وجود دارد، حسابهاي غیر نقدي هم مثل محصولاتي كه در مزرعه تولید و توسط خانوار زارع مصرف ميشود یا كارگران خانوادگي كه به كار در واحد كشاورزي اشتغال دارند و دستمزدي دریافت نميكنند، نیز وجود دارد كه باید ارزش آن به ریال محاسبه گردد. لذا در دفتر حسابداري، كلیه دریافتي ها و پرداختي هاي نقدي و غیر نقدي ثبت ميشود

صورت حساب هزینه ها

نحوه رسم جداول صورت حساب هزينه ها و درآمدها :

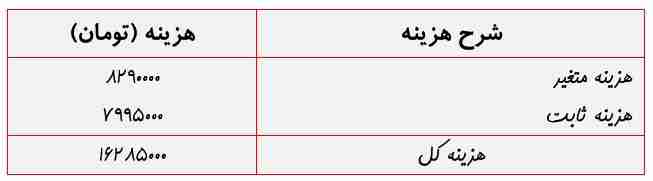

رسم جدول براي هر یک از حسابهاي دریافتي و پرداختي باید بصورت جداگانه باشد. دریافتيها تحت عنوان حساب درآمدها و پرداختيها تحت عنوان حساب هزینه هاي ثابت و حساب هزینه هاي متغیر ثبت ميگردد:

هزينه هاي متغیر چیست؟

هزینه خرید نهاده هاي متغیر مانند بذر، سم، كود شیمیایي، نیروي كار، سوخت، خوراك دام و مواد اولیه دیگر، كه در كوتاه مدت در فرآیند تولید قابل تغییر ميباشد هزینه متغیر گویند. این هزینه ها با میزان تولید محصول ارتباط مستقیم دارند. ارقام هزینه هاي متغیر ممکن است كه براي هر فصل كشت یا دوره تولیدي تکرار شود. براي نمونه یک مثال از جدول صورتحساب هزینه هاي متغیر براي آشنایي بهره برداران كشاورزي در زیر رسم شده است:

هزينه هاي ثابت چیست؟

هزینه استهلاك و نگهداري نهاده هاي ثابت مانند زمین، چاه، ساختمان، ماشین آلات سنگین و غیره كه امکان تغییر در آنها در كوتاه مدت وجود ندارد هزینه ثابت گویند. توجه شود كه این هزینه ها ارتباطي با میزان تولید ندارند. اجاره زمین یا ساختمان، استهلاك سالانه ماشین، بیمه سالیانه، بهره سرمایه، قسط سالانه وامهاي كشاورزي و درصدي از هزینه آب و برق كه سالانه بایستي پرداخت شود (آبونمان) ميتواند جزء هزینه هاي ثابت باشند. براي نمونه یک مثال از جدول صورتحساب هزینه هاي ثابت براي آشنایي كشاورزان عزیز در زیر رسم شده است:

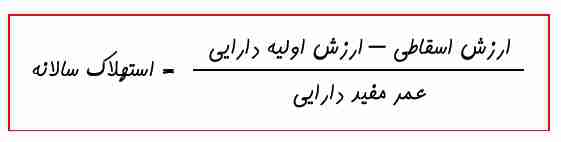

هزينه استهلاك را چگونه محاسبه ميکنند؟

مقدار دارائي كه هرساله مستهلک ميشود استهلاک گویند و جزء هزینه هاي ثابت منظور ميگردد.معمولا دارائيهایي كه هرساله مستهلک ميشوند شامل ماشین آلات، موتور پمپ، ساختمان و … است. یکي از روشهاي ساده براي محاسبه استهلاک بصورت زیر مي باشد.

ارزش اسقاطي همان ارزش دارایي در پایان عمر مفید است.

هزينه کل چیست؟

جمع هزینه هاي ثابت و متغیر را هزینه كل مينامند.

صورت حساب درآمدها

درآمد مزرعه چیست؟

درآمد مزرعه شامل كلیه دریافتيهاي مزرعه، یعني درآمد نقدي حاصل از فروش محصولات زراعي، باغي، دامي و آبزیان و درآمد غیرنقدي ، یعني ارزش خود مصرفي محصولات و درآمد حاصل از اجاره ادوات كشاورزي به كشاورزان دیگر ميباشد. یک مثال از جدول صورتحساب درآمد بدون درآمدهاي غیر نقدي (خود مصرفي محصولات) در زیر رسم شده است.

سود مزرعه را چگونه حساب نمايیم؟

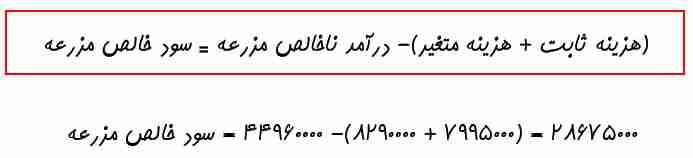

در حسابداري مزرعه، به مجموع درآمدها (نقدي و غیر نقدي) ، اصطلاحا درآمد ناخالص گویند زیرا هزینه ها از آن كم نشده است. هرگاه هزینه از درآمد ناخالص كم شود اصطلاحا درآمد خالص یا سود مزرعه گویند. بنابراین سود مزرعه در یک سال زراعي برابر با كل درآمد ناخالص مزرعه منهاي هزینه كل (مجموع هزینه هاي متغیر و ثابت) است كه این سود را اصطلاحا سود خالص مزرعه مي نامند.

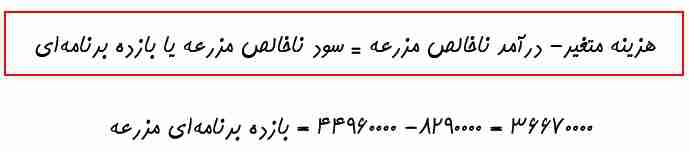

اما گاهي براي سادگي از یک شاخص دیگري به نام بازده برنامه ای یا سود ناخالص مزرعه استفاده ميشود كه معادل كل درآمد ناخالص مزرعه منهاي هزینه هاي متغیر در یک سال زراعي مي باشد.

قیمت تمام شده و نقطه سر به سر

قیمت تمام شده محصول را چگونه بدست مي آوريم؟

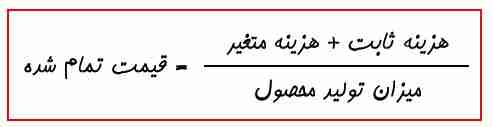

در حسابداري مزرعه، قیمت تمام شده محصول برابر است با كل هزینه صرف شده (شامل هزینه ثابت و متغیر) براي یک كیلو محصول تولیدي.

بنابراین كشاورزان هر چه بتوانند قیمت تمام شده محصول خود را كاهش دهند، سود بیشتري عاید خود كرده اند. در حسابداري مزرعه، قیمت تمام شده یک كیلو محصول از فرمول زیر بدست مي آید:

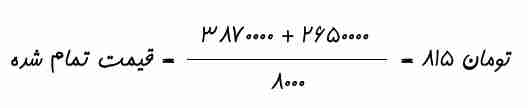

فرض كنید در یک مزرعه، 8 تن گندم برداشت شده است. چنانچه هزینه ثابت و متغیر این مزرعه به ترتیب 2650000 و 3870000 تومان شده باشد قیمت تمام شده یک كیلو گندم در مزرعه بصورت زیر بدست مي آید:

چنانچه كشاورز گندم خود را از قرار هر كیلو 1150 تومان به دولت بفروشد، سود خالص هر كیلو گندم تولیدي 335 تومان مي شود.

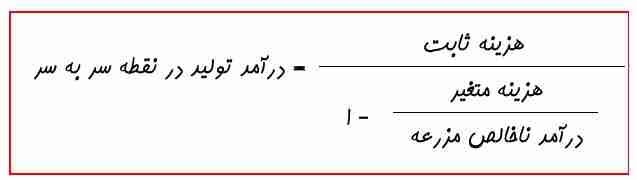

نقطه سربه سر چیست؟

نقطه سربه سر ، جایي است كه كل درآمد ناخالص مزرعه (فروش كل) برابر با كل هزینه هاي مزرعه یا واحد تولیدي ميشود لذا سود مزرعه در این نقطه برابر صفر مي باشد. در حسابداري مزرعه، هزینه تولید در نقطه سر به سر از فرمول زیر بدست مي آید:

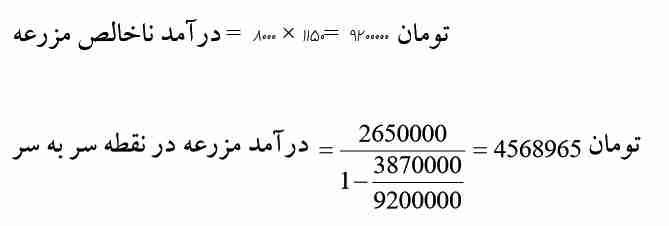

فرض كنید در همان مزرعه گندم، كه مقدار 8 تن محصول برداشت شده است از قرار هر كیلو 1150 تومان فروش رفته است. چنانچه هزینه ثابت و متغیر این مزرعه به ترتیب 2650000 و 3870000 تومان شده باشد درآمد مزرعه گندم در نقطه سر به سر بصورت زیر بدست مي آید:

بنابراین كشاورز با فروش حدود 4570000 تومان، تازه به نقطه سر به سر مي رسد و فروش بیش از آن براي كشاورز سود محسوب مي شود.

مدیریت مزرعه

بر اساس تعریف اقتصاد دانان كشاورزي، مدیریت مزرعه جزء پنهان تولید است كه با افزایش تجربه و دانش كشاورز تکامل مي یابد. لذا مدیریت كاریست فکري كه بر پایه نیازهاي موجود شکل گرفته و پس از اتخاذ تصمیم به مرحله عمل در مي آید. مهمترین هدف مدیریت مزرعه، افزایش كارآیي واحد تولیدي و ارتقاء بهره وري كل عوامل تولید است. عوامل تولید در واقع همان نهاده هاي كشاورزي نظیر زمین، آب، كود، سم، نیروي كار و ماشین آلات مي باشد. بنابراین مدیریت مزرعه تصمیماتي را اتخاذ ميكند كه منجر به افزایش كارآیي و سودآوري واحد كشاورزي و دامداري ميشود.

تاریخچه مدیریت مزرعه به هزاران سال قبل بر ميگردد. یعني از زماني كه بشر به حرفه كشاورزي پرداخت و تمدنها شکل گرفتند اما مدیریت مزرعه بصورت یک علم مجزا و آكادمیک در سال 1852 میالدي 150) سال پیش) در آلمان شروع شد و از آن زمان تاكنون با توسعه علم اقتصاد و كاربرد اصول اقتصادي در واحدهاي تولیدي كشاورزي، پیشرفتهاي زیادي در زمینه علم مدیریت مزرعه در كشورهاي پیشرفته جهان صورت گرفته است.

مدیریت علم تصمیم گیری است

هدف اصلي مدیر مزرعه افزایش كارآیي و سودآوري است. بعنوان مثال اگر خاك مزرعه براي رویش چغندرقند مساعدتر از پنبه باشد. چون براي مدیر مزرعه هزینه ها، درآمدها، تهیه نهاده ها و بازاررساني از اهمیت خاصي برخوردار است لذا نميتوان گفت كه قطعاً باید چغندرقند كشت شود. یا اینکه خرید یک تراكتور پر قدرت ممکن است براي افزایش تولید لازم باشد اما چگونه ميتوان تصمیم گرفت كه در واحد كشاورزي مورد نظر، توسعه دامپروري در اولویت قرار دارد یا خرید تراكتور؟ اینها و بسیاري مسائل دیگر در برابر مدیر قرار دارد و باید مدیران واحد كشاورزي كه همان تک تک كشاورزان زحمتكش ما هستند پاسخگوي این مسائل كه در ارتباط مستقیم با مزارعشان است باشند. بهرحال تصمیمات مدیر مزرعه را ميتوان به سه دسته طبقه بندي كرد:

- تهیه و بکارگیري تركیب صحیح و بهینه عوامل تولید مانند زمین، آب، نیروي كار، پول و اعتبار، ماشین آلات و …

- انتخاب مناسب محصولات تولیدي كه بایستي با استفاده از عوامل تولید موجود تولید گردند.

- ارتباط مناسب با بازار فروش محصول و بازار خرید نهاده ها و آشنایي با بازاریابي محصولات كشاورزي.

بنابراین ميتوان گفت كه كلیه تصمیمات مدیریت واحد كشاورزي، بر كاربرد مطلوب منابع تولید اثر مستقیم دارد.

مدیر مزرعه همواره با مشکلاتی مواجه است

بطوركلي مشکلاتي كه مدیر مزرعه با آن روبروست ميتوان به چهار دسته طبقه بندي كرد:

- تغییر قیمت محصولات كشاورزي و نهاده هاي تولید و نداشتن اطلاعات لازم درباره قیمتهاي موجود.

- تغییرات در شیوه هاي جدید تولید محصولات كشاورزي و نداشتن اطلاعات كافي درباره این شیوه ها.

- تغییرات اقتصادي، سیاسي و اجتماعي و نداشتن اطلاعات، درباره نهادها و مؤسسات ذیربط.

- تغییر شخصیت افراد و عدم اطلاعات كافي در این مورد.

توانایی مدیر مزرعه با آموزش قابل افزایش است

توانایي مدیر را ميتوان بوسیله آموزش افزایش داد و مدیران كارآمدتري را تربیت نمود. با بهره گیري از این آموزش، كشاورزان ميتوانند موفقیتهاي بیشتري كسب كرده، بهتر تصمیم بگیرند، آگاهي بیشتري به مسئولیت خود پیدا كند و درآمد بیشتري كسب نمایند.

شرایط مدیر مزرعه همیشه نامطمین است

طبیعت واحد كشاورزي بگونه اي است كه در شرایط نامطمئن یا ریسکي باید تصمیم گیري كرد. اگر عملکرد محصول ثابت بود و قیمتها هر ساله در تغییر نبودند كار مدیر واحد كشاورزي آسان بود. او مي توانست با اطمینان به آنکه شرایط اقتصادي سالها بدون تغییر ميماند، برنامه هایي تهیه كند تا بیشترین سود را از زمین و منابع دیگر بدست آورد. با توجه به اینکه وقوع چنین امري غیر ممکن است، مدیر واحد كشاورزي بایستي با توجه به وضعیتي كه با آن مواجه است ، مرتباً تصمیم گیري كند. زیرا مهارت او در این كار و پیش بیني شرایط آینده نشانگر توانایي او در امر مدیریت است. او بایستي با آینده نگري، بر دیگران پیشي گیرد. از آنجا كه اوضاع جوي سال آینده ممکن است نقطه مقابل امسال باشد، بیماري هاي گیاهي و دامي ممکن است در منطقه شایع گردد، برنامه هاي دولت ممکن است سبب افزایش و یا كاهش قیمت محصولات كشاورزي گردد. بنابراین مدیر مزرعه دردنیاي نامطمئن و در حال تغییر بایستي تصمیم گیري كند تا حسابداری و مدیریت کشاورزی در مزارع کوچک سودده و اقتصادی باشد .

چهار گام مهم مدیریت مزرعه

به منظور بهتر شدن مدیریت واحد كشاورزي، چهار گام اساسي وجود دارد كه بایستي كشاورزان به آن بپردازد

گام اول:

مدير مزرعه بايستي قيمتها، عملكرد و ميزان توليد آينده را پيشبيني كند.

كشاورزي به زمان نیاز دارد، گندم را در پاییز ميكاریم و در تابستان درو ميكنیم، پنبه و چغندر قند را در بهار ميكاریم و در پائیز برداشت ميكنیم. در مورد محصولات باغي چندین سال طول ميكشد تا درخت سیب یا انگور به ثمر رسیده و درآمدي ایجاد كند. بنابراین برنامه ریزي، امروز انجام ميگیرد، درحالي كه محصول در آینده بدست ميآید. لذا پیشبیني كشاورز در مدیریت آن، بسیار مؤثر ميباشد.

گام دوم:

مدير مزرعه، بایستی برنامه عملکرد و ميزان توليد را بر اساس تخمين قيمت ها تهيه کند.

تخمین قیمت و تولید در صورتي معنا خواهد داشت كه آن را در برنامه ریزي بکار گیریم. بنابراین دومین گام در مدیریت مزرعه، طرح برنامه اي بر اساس تخمین است. برنامه مورد نظر هم بایستي بر مبناي قیمت ها و عملکرد پیش بیني شده و منابع موجود در واحد كشاورزي باشد. در برنامه ریزي هرچه ه بتوان از اصول اقتصادي استفاده كنیم آن برنامه موفقتر خواهد بود.

گام سوم:

مدير مزرعه بايستي، برنامه ريزي انجام شده را به مرحله عمل درآورد.

بسیاري از افراد مي توانند سیر قیمت ها و جریان تولید را در آینده تخمین زده و برنامه مناسبي را تهیه كنند ولي نمي دانند چگونه بایستي برنامه را سازمان داده و از قوه به فعل درآورند. باید دانست كه آینده نگري و دانش طرح برنامه، مانند منابع دیگري كه در اختیار كشاورز قرار دارد، زماني مفید است كه به مرحله عمل درآید. بنابراین پس از طرح برنامه، مدیر بایستي جهت اجراء، برنامه را سازماندهي و عملي سازد.

گام چهارم:

مدير مزرعه بايستي نتايج حاصل از برنامه را بپذيرد.

نتیجه برنامه ممکن است خوب یا بد باشد. ممکن است كشاورز بر اساس افزایش قیمتها در آینده برنامه خود را تهیه كند. اگر پیشبیني او درست باشد، سود بیشتري عایدش مي گردد. اما اگر بر خلاف تصور مدیر مزرعه قیمتها كاهش یابد، مواجه با زیان ميشود. این امر هنگام بکارگیري تکنیک جدید نیز صادق است. حتي بهترین مدیران نیز ممکن است با چنین وضعیتي مواجه شوند. از سوي دیگر، این واقعیت كه هر مدیر مسئول عواقب تصمیم گیري هاي خویش است، موجب ميگردد كه مدیران از بکار انداختن سرمایه هاي بزرگ بهراسند. اغلب كشاورزان، براي اجتناب از خطر، برنامه ها و روشهاي آزمایش شده را به اجراء مي گذارند. برنامه هایي كه نه احتمال سود زیاد در بردارد و نه ورشکستگي، بلکه درآمد متوسطي را عایدشان ميسازد. برخي از كشاورزان مایل به مخاطره اند. اما سرمایه لازم را در اختیار ندارند. بهرحال هر اداره كننده و یا مدیر واحد كشاورزي بایستي برنامه ریزي كرده، برنامه را به اجرا گذاشته و نتایج حاصل از آن را پذیرا باشد. این چهار گام را كشاورزان مي توانند در مورد انتخاب سیستم زراعي، برنامه تولید دام و روشاي تولید محصولات بکار برد. همچنین مي توان از این گامها در تركیب منابع تولید، تعیین اندازه مزرعه، خرید مزرعه، خرید ماشین كشاورزي و انتخاب برنامه بازاررساني محصول استفاده كنند. با امید به این كه كشاورزان زحمتكش ما بتوانند مدیران لایقی براي مزارعشان باشند.

تحقیق و نگارش : دکتر بهروز حسن پور

دانلود کتاب مبانی حسابداری واحد های کشاورزی